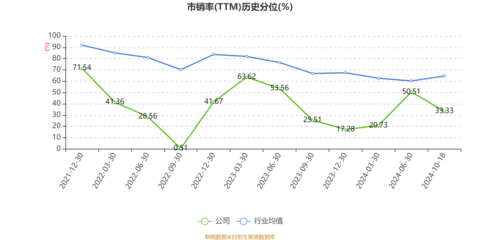

2019年,中國快速消費品(FMCG)行業在消費升級、渠道變革及技術創新的推動下,展現出穩健的增長態勢。其中,個人衛生用品作為快消品的重要細分市場,憑借其剛性需求與持續升級的特性,成為行業增長的亮點之一。本報告旨在深入分析2019年中國個人衛生用品市場的銷售表現、驅動因素、競爭格局及發展趨勢。

一、 市場銷售概覽

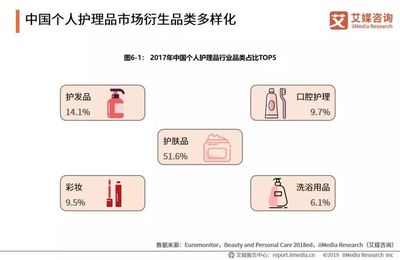

2019年,中國個人衛生用品市場整體規模持續擴大,銷售額同比增長率保持在雙位數。從品類結構看,衛生巾/護墊、紙尿褲、濕巾等核心品類貢獻了主要市場份額。得益于消費者健康意識的提升和可支配收入的增加,高端化、功能化、細分化產品受到市場青睞,推動了整體客單價和銷售額的提升。線上渠道(特別是電商平臺和社交電商)的滲透率進一步加深,成為拉動銷售增長的重要引擎,而線下現代渠道(如大型連鎖商超)則通過體驗優化和品類管理鞏固其市場地位。

二、 核心增長驅動力

- 消費升級與觀念轉變:消費者,尤其是年輕一代和中產階層,對個人衛生用品的需求從基礎的“清潔護理”向“健康舒適”、“個性化體驗”及“成分安全”轉變。這推動了廠商在產品研發上更注重材質(如有機棉、天然萃取物)、設計(如超薄、防側漏)和功能(如護膚、抗菌)的創新。

- 渠道多元化與數字化:新零售模式的深化使得線上線下融合加速。電商平臺的大數據分析和精準營銷有效觸達目標客群,而線下渠道則通過場景化陳列和即時服務增強用戶體驗。社交電商及內容營銷(如小紅書、抖音)在品牌傳播和銷售轉化中扮演了日益重要的角色。

- 人口結構變化:二孩政策的持續影響以及老齡化社會的來臨,分別促進了嬰兒紙尿褲和成人失禁護理用品的市場需求。女性消費者對經期健康管理的重視,推動了衛生巾品類向更專業、更舒適的方向發展。

三、 市場競爭格局

市場呈現高度競爭態勢,國際品牌(如寶潔、金佰利、尤妮佳)與本土品牌(如恒安國際、維達、潔婷)并存。國際品牌憑借強大的研發能力、品牌影響力和供應鏈優勢,在中高端市場占據領先地位;而本土品牌則通過更靈活的市場策略、對本土消費需求的快速響應以及渠道下沉,在性價比市場和細分領域(如國潮設計、中藥護理概念)不斷取得突破。跨界合作與IP聯名成為品牌吸引年輕消費者的常見手段。

四、 挑戰與未來趨勢

挑戰方面,原材料成本波動、環保法規趨嚴(如“限塑”政策對包裝的影響)以及同質化競爭是行業面臨的主要壓力。未來發展趨勢預計將圍繞以下幾點展開:

- 可持續與環保:可降解材料、環保包裝、產品循環利用概念將更受關注,品牌通過踐行社會責任提升形象。

- 科技賦能:智能設備(如智能紙尿褲濕度檢測)與物聯網技術將更深入應用于產品,提供增值服務。

- 市場進一步下沉:三四線城市及農村地區的消費潛力將持續釋放,渠道深耕和產品適配將成為品牌拓展的關鍵。

- 個性化與定制化:基于消費者數據的個性化產品推薦乃至定制化生產,可能成為高端市場的新方向。

2019年中國個人衛生用品市場在消費升級和數字化的雙輪驅動下實現了量價齊升。市場增長將更依賴于真正的產品創新、精準的消費者洞察以及全渠道協同效率的提升。企業需在把握品質與安全底線的前提下,積極擁抱變化,方能在激烈的市場競爭中持續贏得消費者青睞。